炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:证券之星

豆制品生产商(003030.SZ)近期发布的2024年年报显示,公司实现营收16.64亿元,同比增长12.58%,归母净利润亏损2513.61万元,同比大幅下降162.12%,这是公司自2021年上市后首次盈利告负。这也意味着,祖名股份于2024年4月推出的员工持股计划中,第一个解锁期公司层面的业绩指标未达成。

证券之星了解到,公司产能爬坡释放过程中折旧、能耗、人员工资等成本增加,以及部分生产基地改造影响等综合因素是侵蚀公司利润的主因之一。另外,由于2024年豆制品行业竞争激烈,祖名股份投入的销售费用创下历史新高的2.64亿元,也是导致公司归母净利润出现亏损的关键因素。而在今年一季度,公司继续呈现“增收不增利”之态,营收同比增长16.71%至4.45亿元,归母净利润亏损591.39万元,同比大幅下降160.93%,这也是公司连续四个单季度净利润呈现亏损。

01. 生产基地尚未达到满产状态

2024年,祖名股份营业总成本达到16.96亿元,较上年同期增长约19.52%,总成本增速高于同期12.58%的营收增速,其中生鲜豆制品的营业成本较上年大幅增长23.15%,高于该产品14.06%的收入增速。

在公司营业成本构成中,大豆作为公司产品生产的主要原材料,其占生产成本的比例较高,其价格波动将直接影响公司效益。证券之星了解到,大豆价格自2020年下半年以来持续上涨,2022年达到历史高位,受原材料涨价等因素影响,祖名股份2021年至2022年的经营成本大幅上升,致使公司前述两年的归母净利润分别同比下降44.83%和31.12%。

不过受国际市场供应宽松、国内需求疲软及进口成本下降等多重因素影响,2024年国内大豆价格整体呈现下跌趋势,其中中国大豆进口均价较2023年大幅下降。尽管如此,2024年祖名股份直接材料金额仍较上年同期增长14.48%,这一增速虽低于2021年21.77%的增幅,却显著高于2023年-4.94%的同比降幅。

与之相比,祖名股份的制造费用达到3.16亿元,占营业成本比重达24.56%,其费用金额较上年同期增幅达到28.71%,公司解释称,报告期内制造费用增加明显,主要系折旧增加所致。

祖名股份2021年年报显示,其目前已经投产的有杭州、安吉、扬州三大生产基地,年加工大豆能力10万吨。而至2024年,公司生产基地已拥有7大生产基地,年加工大豆能力已超15万吨。

证券之星梳理发现,2021年,扬州生产基地年产1.7万吨生鲜豆制品和年产0.34万吨植物蛋白饮品均处于满产状态,祖名股份同年对扬州祖名实施迁建扩产,至2024年2月,扬州祖名新工厂完成竣工验收。公司2024年年报显示,扬州生产基地生鲜豆制品和植物蛋白饮品的设计产能分别为年产6.2万吨和2.2万吨,产能利用率分别达到:95.16%和72.72%。

另外,河北生产基地生鲜豆制品的产能利用率为81.4%,植物蛋白饮品年产1.2万吨的设计产能还在建设中。公司表示,由于扬州、河北生产基地相继建成投产,产能爬坡释放过程中折旧、能耗、人员工资等成本也相应增加,以及贵州、山西生产基地改造影响等综合因素导致公司出现利润亏损的情况。

02. 小配送模式带动运输费激增

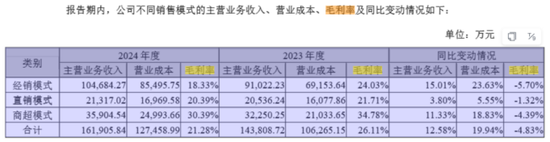

销售模式方面,祖名股份主要销售模式为经销模式、商超模式和直销模式。经销模式是公司核心收入来源,2024年公司来自经销模式的收入首次突破10亿元,达到10.47亿元。

值得注意,虽然经销模式收入规模总体呈现增长态势,但该模式的毛利率却从2020年31.02%的毛利率一路下滑至2024年仅剩18.33%。

从经销商数量看,截至2024年末,祖名股份经销商数量达到2219个,全年新增544个,均创历史新高。不过从经销商结构看,来自江浙沪地区的经销商数量占比超八成,其中浙江省经销商数量达到1046个,占比接近五成。

然而近年大本营浙江贡献的收入在2022年创下9.67亿元新高后,增长态势停滞 ——2023 年首次出现 7.99% 的负增长,2024 年虽实现 0.48% 的正增长,但收入近乎原地踏步。与之相比,来自江苏省和其他地区的收入较上年分别呈现7.77%和66.93%的增长,然而其盈利能力同步下滑,毛利率较上年均骤降 10.97 个百分点,最终毛利率水平跌破8%。

祖名股份商超模式同样面临毛利率与收入双承压的困境。证券之星梳理发现,2020年该模式毛利率尚为38.60%,至2024年已一路下滑至30.39%,四年间累计降幅达8.21个百分点。收入端表现同样乏力,2022年商超渠道收入达3.64亿元峰值后,2023年同比骤降11.32%,2024年虽小幅回升至3.59亿元,仍低于2022年高点。全年来看,公司整体毛利率同比下滑4.83%至21.28%。

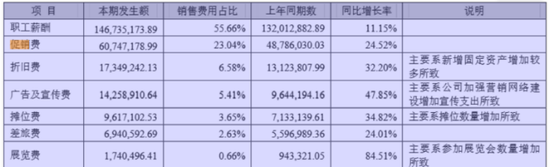

豆制品行业竞争加剧是致使祖名股份盈利下滑的重要因素。由于行业集中度低,小作坊凭借低成本优势以低于祖名股份的价格冲击市场,为此公司在2024年加大了市场拓展和促销力度,相关费用也较上年同期大幅增长。2024年,公司的促销费、广告及宣传费以及展览费分别较上年同期增长24.52%、47.85%和84.51%,全年销售费用达到历史新高的2.64亿元,同比增长18.19%。

值得注意,由于传统菜场和超市渠道被线上渠道和线下社区便利店分流,祖名股份还于2023年下半年创新性地推出小配送模式,该模式实行一区一人一车,专送社区生鲜便利店、生活超市、单位食堂。小餐饮渠道等,据公司透露,截至2024年末,该模式已有200余条小配送路线,覆盖4000余个终端网点,年营收突破亿元。

不过也需要看到,小配送模式下也推高了公司的运输费,2024年公司运输费高达8693.36万元,同比激增65.16%,公司称主要系小型配送车辆增加较多所致。从长期看,该模式能为公司提供多大的业绩支撑,还有待时间观察。(本文首发证券之星,作者|吴凡)

版权声明

本文仅代表作者观点,不代表百度立场。

本文系作者授权百度百家发表,未经许可,不得转载。

发表评论